Chinas Zentralbank hat einen ihrer Schlüsselleitzinssätze gestern überraschend angehoben. Dabei handelt es sich um den so genannten mittelfristigen Refinanzierungszinssatz (MLF). Und damit scheint China im laufenden Jahr in eben jene Zwickmühle zu geraten, die wir in unserer Berichterstattung hier auf CK*Wirtschaftsfacts im vergangenen Jahr schon das ein oder andere Mal an die Wand gepinselt hatte.

Einerseits muss die People´s Bank of China dringend Schritte einleiten, um die ganz massiv angestiegenen Verschuldungsniveaus im privaten Wirtschaftssektor des Landes auch in der Zukunft unter Kontrolle zu behalten. Nicht nur die ausstehenden Schulden im Firmenssektor, sondern insbesondere auch die Immobilienmärkte hängen im Reich der Mitte jedoch wie ein Junkie an der Niedrigzinsnadel.

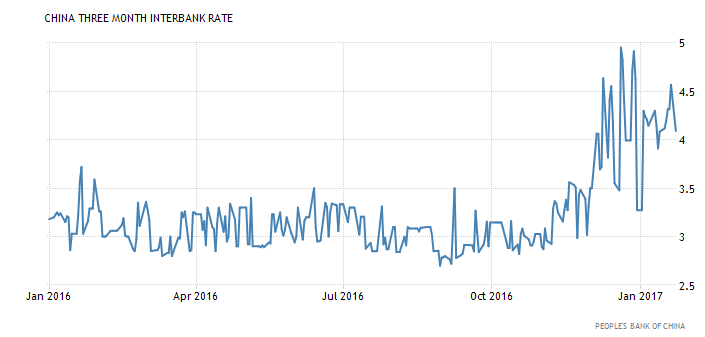

Andererseits nimmt das Wirtschaftswachstum in China Jahr um Jahr immer stärker ab. Im laufenden Jahr soll das Wachstum laut des Pekinger Handelsministeriums nur noch bei 6,5% liegen – und somit dem niedrigsten Anstieg seit mehr als einem Vierteljahrhundert. Wie kurz vor der Jahreswende berichtet, befinden sich die Zinsen in China allerdings schon seit einem längeren Zeitraum am Steigen.

Dieser Trend setzte sich natürlich auch gestern fort, nachdem die PBoC ihren überraschenden Zinsschritt bekannt gegeben hatte, woraufhin die heimischen Bondkurse weiter einknickten. In einer Mitteilung teilte die PBoC mit, MLF-Darlehen mit einer Laufzeit von sechs Monaten sowie einem Jahr um jeweils 10 Basispunkte (0,1%) auf 2,95% respektive 3,1% anzuheben. Der Schritt sei erfolgt, um die Stabilität im heimischen Bankensystem aufrechtzuerhalten.

Analysten sind der Ansicht, dass die Zinsanhebung der PBoC darauf hindeuten dürfte, dass Chinas Zentralbank im laufenden Jahr an ihrem Ziel eines Austrocknens der Liquidität, die allein für spekulative Investitionen noch immer in weitaus zu starkem Maße zur Verfügung steht, festzuhalten. Vielerorts wird damit gerechnet, dass dieses Ziel in 2017 deutlich rigider verfolgt werden wird als in den Vorjahren.

Die MLF-Darlehensnachfrage spiegelt die Liquiditätsbedingungen im chinesischen Finanz- und Bankensystem recht gut wieder. Sie gelten darüber hinaus auch als guter Gradmesser für den Gesundheitszustand der heimischen Geldmärkte. Viele Marktakteure wurden gestern auf dem gänzlich falschen Fuß erwischt, da es sich um die erste Zinsanhebung in diesem Segment seit vielen Jahren handelte.

Hongkonger Analysten warnen davor, dass anziehende MLF-Zinsen in der Vergangenheit stets mit einem forcierten Schuldenabbau einhergegangen seien. Die gemeinhin als niedrig erachteten Interbankzinsen spiegelten nicht die tatsächlichen Kreditkosten in der chinesischen Realwirtschaft wieder. Allein aus diesem Grund müssten die MLF-Zinsen in absehbarer Zeit anziehen, um Banken den Spielraum für rein spekulative Arbitragegeschäfte zu nehmen.

Gleichzeitig drückt der Schuh jedoch auch noch an einer ganz anderen Front. Denn der nach wie vor anhaltende Abwertungsdruck auf den Renminbi/Yuan trägt ebenfalls dazu bei, die Zinsen in China in die Höhe zu katapultieren. Vielleicht könnte dies jedoch ein Aspekt sein, der wiederum dem sich forcierenden Trend der Kapitalflucht irgendwann Einhalt gebieten könnte.

In ihrem gestrigen Statement teilte die PBoC ferner mit, in der vergangenen Woche 245,5 Milliarden Yuan (ca. $36 Milliarden) an mehr als 20 Finanzinstitutionen des Landes via MLF-Krediten vergeben zu haben. Diese Maßnahme schien der Zentralbank notwendig, da in der laufenden Woche etwa 217 Milliarden Yuan in Form von ausstehenden Krediten fällig werden.

Die PBoC pumpt vor dem anstehenden Neujahrsfest normalerweise mehr Liquidität in die Geldmärkte als gewöhnlich. Denn häufig steigt vor Chinas größter Jahresfestivität die Nachfrage nach Bargeld unter den Verbrauchern. Ein Blick auf die Staatsanleihekurse verrät, dass auch der Bondfuture mit 10-jähriger Laufzeit zum Ende der letzten Woche weiter sank. Im Umkehrschluss stiegen die Zinsen an den chinesischen Staatsanleihemärkten nach einer kurzen Verschnaufpause erneut.